您當前所在頁面:首頁>>新聞中心

新聞中心2021年已經開啟,但新冠疫情的沖擊依然存在,地產行業充滿了不確定性。在這樣的背景下,對于地產供應鏈行業目前面臨的外部環境變化、行業拐點及沖擊、未來發展趨勢等關鍵問題,我們應該有怎樣的認知和準備?

一、地產行業面臨的外部環境變化

1.全球疫情的不確定性,導致全球經濟受到很大影響

從地產行業面臨的外部環境來看,無論是國內還是國外,近期疫情反彈的趨勢明顯,疫情對全社會的影響還在持續發生。全球疫情的不確定性,導致全球經濟受到很大影響,預測2020年疫情將導致FDI降至0.8萬億美元,這將是全球FDI范圍自2005年來首度回落至1萬億美元下方。

在全球經濟衰退的大背景下,深度參與全球分工的中國經濟難以獨善其身,中國經濟也在面臨很大的挑戰,最直觀的反應就是疫情影響下全國的GDP走勢。

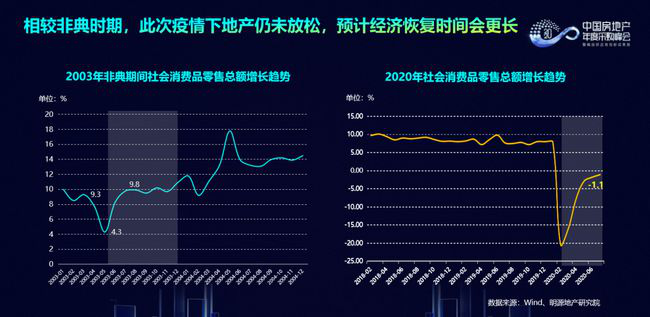

2020年下半年,國內嚴控疫情,經濟復蘇趨勢比較明顯,但恢復到過往正常水平還是有很長的路要走,并且對比2003年的非典,2020年疫情影響下的經濟復蘇時間將會遠遠超過非典時期。

值得注意的是,2020年在國際局勢壓力以及疫情影響的大環境下,國家對地產行業的調控不減反增,所以地產作為中國經濟的引擎之一沒有復蘇,到了2021年的一季度、二季度,可能都不會恢復到正常水平,所以地產行業對于形勢的嚴峻程度要準備得更加充分,這是基本的判斷。

2.中美科技脫鉤,控地產、保產業的決心遠勝從前

另外,目前國際上意識形態的對立,導致中美關系脫鉤,而中美脫鉤的本質其實是科技脫鉤,這就意味著未來國家一定會讓科技實力主導自身發展,控地產、保產業的基調進一步強化,決心遠勝從前。這樣一來,社會的資源配置一定會大幅度傾向其他實體產業,特別是高科技產業,對于地產行業而言,大家會發現給的錢更少了,給的政策支持更少了,地產調控將長期持續。這種大背景對地產行業的深遠影響,所有行業人士都需要高度關注。

3.房價上漲預期不在,政策調控將更加嚴密

我國的經濟發展強調雨露均沾的模式,勢必導致經濟發達的城市房價還是會有巨大的上漲壓力,但是房價必須得控住,所以必然會招至更加嚴厲的政策調控,這是我們得出的結論。一方面,對于超大城市來說,由于經濟發展快所以居民收入在提高,不斷吸引外來人口涌入,導致住房需求上漲,所以房地產的“供”有些不應“求”,是所有發達城市面臨的問題。另一方面,超大城市人口受限,新增建設用地指標嚴重不足,勢必導致新房供應不足房價上漲壓力增大,所以必然也會有更加嚴密的政策調控。現在已經沒有機會跟大家探討房價該不該漲了,就是不能漲,這已經是一個前提條件,這是所有從業者面臨的環境。

所以地產行業未來的政策面和輿論環境都不會太好。

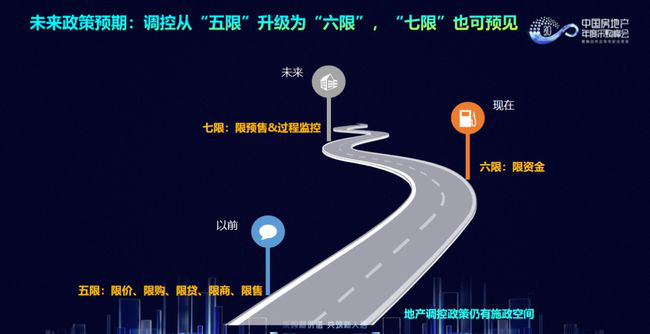

4.調控從“五限”升級為“六限”,“七限”也可預見

我們預測,未來地產行業的政策,調控將從“五限”(限價、限購、限貸、限商、限售)升級為“六限”(三道紅線就是限資金),“七限”(限預售&過程監控)也有可能出現。如果到了限制預售的政策,意味著地產開發企業的日子將會更難過了。

5.地產行業高收入等,導致對地產的風評偏負面

地產行業輿論環境升級,總體風評承壓。地產企業利潤遠超其他行業,地產高管年薪驚人,比如某個企業的區域總年收入超過多少億等,這些都與其他行業形成巨大反差,導致社會對地產行業的風評偏負面。

現在主流媒體發聲很少,自媒體基于情緒的渲染讓房地產遭受了許多不公平的評價,比如過度放大地產負面信息。以“房鬧”為例,以前建造的房子質量就沒有問題嗎?也是有的,只是之前買了房子之后能實現更好的投資增長回報,所以房子有一些瑕疵也可以忍受,但現在已經有些地方出現房價在往下走,所以購房者忍受瑕疵的限度會非常非常低,因此會有各種理由把房子退掉,這就導致行業的質量問題頻發,這可能才是最主要的原因。

二、總量拐點、利潤拐點、模式拐點

地產行業正在面臨的三個拐點

理解地產行業所處的經濟、政策及輿論大環境之外,今年和央企國企、千億房企、百強房企、區域龍頭房企研討交流后,我們發現2020年其實是一個拐點年,從今往后行業的經營管理可能跟自此之前完全不一樣,因為以前的成功經驗不足以支撐我們未來很好的活下去。那行業正在面臨哪些拐點?分別是總量拐點、利潤拐點、模式拐點三大拐點。

首先看總量拐點,我們預計疫情催化之下,未來3-5年地產行業總量將持續萎縮,從2020年開始每年行業總量按照-5%的增速往下走,這是一個大概率事件。

利潤拐點方面,2020年之后,地產企業將難以兼顧利潤和規模的雙豐收。以TOP30房企為例,近年凈資產收益率、凈利潤率均值走勢都在下降。很多地產企業內部都提出了“挖山填海”的戰略,什么是“海”?其實就是虧損的海。利潤拐點可以從財報體現出來,到明年利潤的反轉就會很明顯了。

最后是模式拐點,開發模式從增量開發逐漸轉變為存量運營,盈利方式從極致杠桿到經營管理轉變,布局策略從外拓模式到區域深耕。粗放式增長將成過去,精細化練內功和產業轉型將是主流。

三、凈利潤率、總資產周轉率、權益乘數

三大地產引擎正在遭受沖擊

其實地產行業這么多年以來,一直在享受國家母體經濟發展的宏觀紅利。如果對比國內投資和國外投資,你會發現國內投資賺錢比國外投資賺錢多,因為經濟漲幅較高,各行各業都是水漲船高,都會帶來相應回報。由于各方政策、資源向行業傾斜,從2003年到2010年,地產行業享受了大量的土地紅利,從2011年往后土地紅利開始慢慢下降進入模式紅利,比如說高杠桿、周轉為王等等,到現在你會發現整個政策經濟面、住房供給匹配面到了一定高度之后,過往開發模式難以為繼,行業進入管理紅利時代。

我們地產行業有三大引擎,但“三大引擎”都遭受了巨大沖擊:

一是凈利潤率,但凈利潤率遭遇到了土地紅利下滑的沖擊。地價高位維穩,限價政策仍是主流,利潤空間被擠壓。

二是總資產周轉率,但周轉引擎受到了整個市場流速下降的沖擊,不管是四五線布局為主的房企、二三線布局為主的房企還是典型國央企,總資產周轉率均出現不同程度下降。

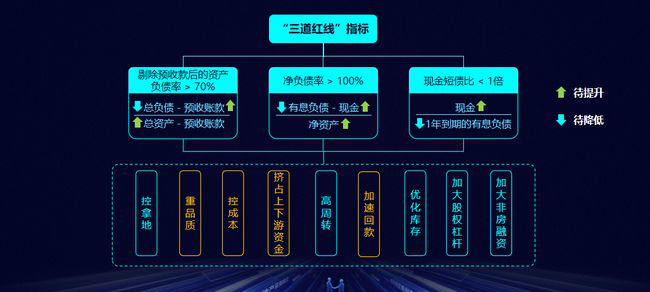

三是權益乘數,杠桿紅利受到了“三道紅線”的沖擊,“三道紅線”約束之下,房企對品質、成本等方面要求更高,直接影響行業采購趨勢。很多企業在研究如何應對“三道紅線”,說白了就是經營不健康給的錢就少了,政府部門越來越關注房企的資金流量、財務指標健康狀況等。所以,現在的行業真的變了。

四、行業變革下

地產供應鏈的五大根本性變化

大環境及行業的深刻變化,對于房地產采購有哪些根本性影響呢?我們在對行業充分的調研交流中,得出了幾個結論:

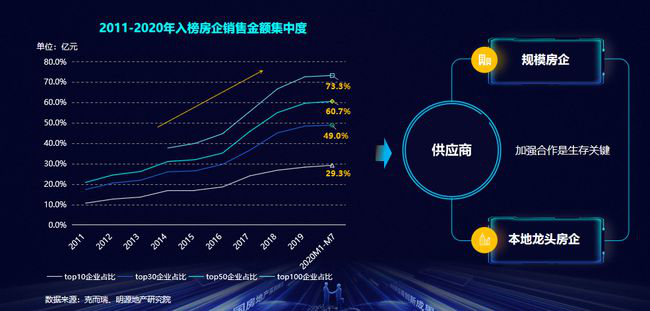

第一,總量拐點大背景下,行業集中度會進一步加強,強者更強,這是行業未來最重要的特點。加大與規模房企及本地龍頭企業的合作,是供應商后續生存的關鍵。行業規模越來越集中,未來供應商應該更多找尋高潛客戶,加強與規模房企及本地頭龍企業的合作,這會成為常態。比如說濱江模式,1000億的銷售額一共不超過8家總包單位,這就是未來的常態。

第二,聯合采購或者說與“采購聯盟”戰略合作,并基于此平臺實現與多家房企的流程對接。目前聯合采購面臨的關鍵問題是,需要建立起一個從框架協議、合同簽訂、生產供貨到驗收結算的一體化平臺,這樣聯合采購才會真正落到實處。

第三,在城市分化的大背景下,地產企業對于工程、材料供應商的品質要求會越來越強烈。背后最根本的原因是,在一二線城市,市場流速有保障但限價,而好的產品品質決定流速和價格上限。另外,在三四五線城市流量大幅度下降,一個城市流量只夠供應排名第一第二的開發商,能夠賣出去房子的也一般是城市里數一數二的開發商,第三名、第四名連湯都很難喝到,在這樣的背景下,如何獲得市場流量把房子賣出去?最關鍵的還是在于產品品質,因為產品品質決定流量歸屬。因此,地產企業未來對供應商的品質要求會變得越來越高。

第四,利潤快速下降,帶來房企對供應商性價比的極致追求。品牌不再是唯一致勝的關鍵了,因為所有開發商都在追求把利潤和品牌做最好的平衡,如何用最少的錢做出最好的效果,是當下所有開發商最大的痛點。供應商在呈現相應解決方案的時候,除了展現科技、潮流之外,一定要幫客戶算一個經濟方案,用最小投入實現最高回報,這才是開發商本身的訴求。

第五,未來開發商與供應商應該有更深度的合作。在很多場景共同去做更深的挖掘,只有這樣才能更進一步省成本,保護質量。比如,行業價格預期下降,導致“房鬧”會成為大概率事件,供應商應進一步與開發商深度協同,減少因質量問題引發的糾紛。目前說實話,開發商供應商雙方從互信層面、流程對接方面等就做得不夠,還有非常多的痛點值得雙方一起發力。以前關于雙邊的深度關系合作是供應商朋友比較關注重視,現在地產企業也非常重視這方面,所以未來開發商與供應商在深度合作上一定還有更多的空間。

第六,2020年因為疫情原因,數字化成為了所有地產行業的第一戰略,所有業務要從線下轉到線上,如果把所有業務模式做在線化的轉換,其實就是流程革命和思維變革,對企業數字化的建設能力、業務的改造能力、創新能力等都提出了更高的要求。數字化一定是未來的趨勢。

我們呼吁未來開發商朋友、供應商朋友,一定是基于當下拐點時刻,充分理解行業趨勢,立足新思維并腳踏實地落到實處,只有這樣行業明天才會更加美好,每家企業未來才會更加美好。

以上內容根據明源地產研究院 徐穎 在2020中國房地產年度采購峰會上的演講內容整理,分享給行業內的朋友。